مواد معدنی حیاتی رقابت جهانی بر سر لیتیوم و عناصر نادر خاکی؛ فرصت ژئواقتصادی ایران در معادن حیاتی آینده

صنایع و معادن: جهان در سال ۲۰۲۵ شاهد رقابتی خاموش اما تعیینکننده بر سر تسلط بر منابع معدنی حیاتی است؛ موادی که شریان اصلی صنایع آینده، از خودروهای برقی تا فناوریهای نظامی و انرژیهای تجدیدپذیر را تغذیه میکنند. لیتیوم، کبالت و عناصر نادر خاکی امروز بهاندازه نفت در قرن بیستم اهمیت دارند و نقشه ژئواقتصادی جهان را بازترسیم میکنند. در میانه این رقابت، ایران با ذخایر قابلتوجه در مناطق مرکزی و شرقی کشور، در آستانه فرصتی تاریخی برای ورود به زنجیره جهانی فناوریهای نو قرار گرفته است.

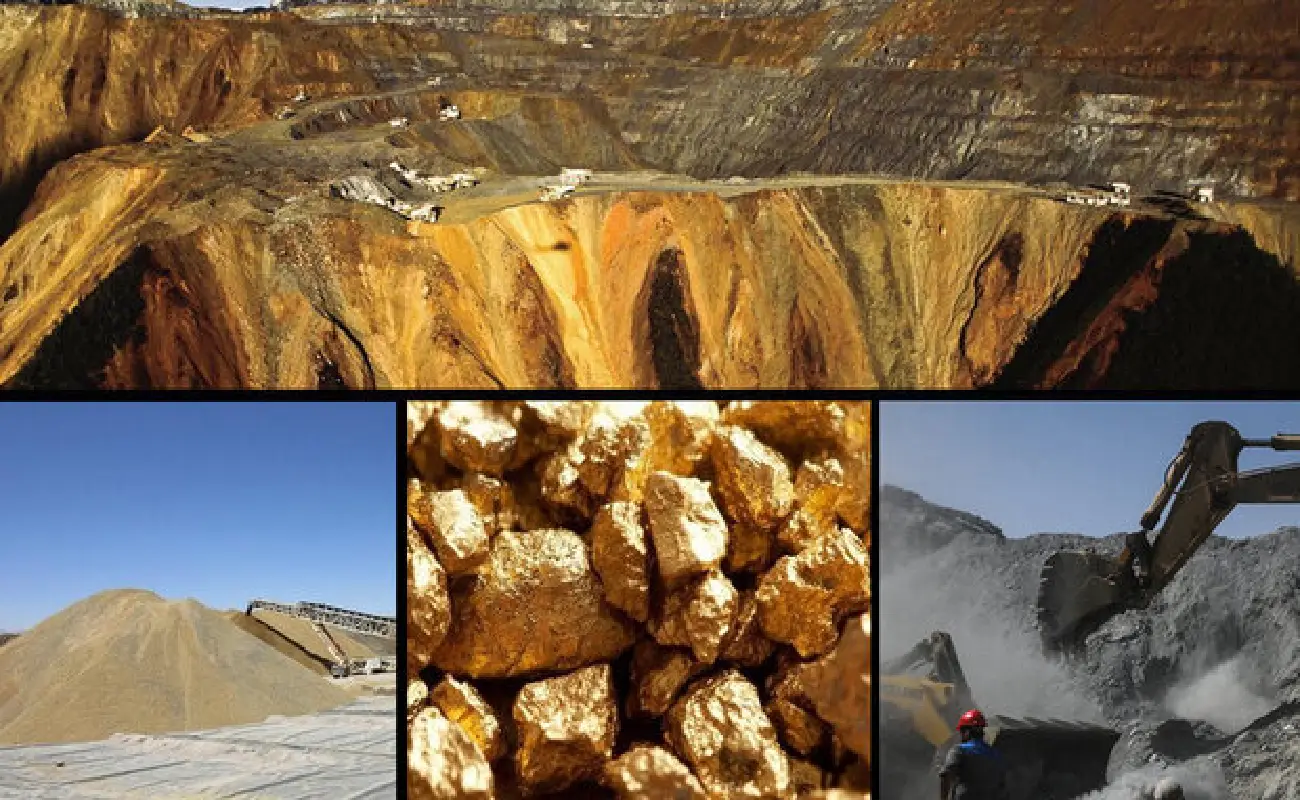

زمینهای سفید و ثروت پنهان

تحقیقات جدید زمینشناسی در سالهای اخیر نشان داده است ایران در پهنههایی از سمنان، کرمان و خراسان جنوبی دارای ذخایر ارزشمند لیتیوم و عناصر نادر خاکی است. برآوردهای اولیه حاکی از آن است که منابع لیتیوم ایران میتواند تا ۸ میلیون تن سنگ لیتیوم را دربرگیرد. این رقم ایران را در جایگاه یکی از ۱۰ کشور دارای ظرفیت بالقوه تولید این ماده قرار میدهد. بازار جهانی لیتیوم، بهعنوان سوخت اصلی انقلاب خودروهای برقی و باتریهای پیشرفته، در اختیار چند کشور معدود قرار دارد که مجموعاً بیش از ۸۰ درصد ذخایر شناختهشده جهان را در اختیار دارند. در صدر این فهرست، بولیوی با ذخایری بیش از ۲۱ میلیون تن در «مثلث لیتیوم» آمریکای جنوبی قرار دارد؛ اما بهدلیل ضعف زیرساختهای صنعتی، هنوز نتوانسته سهم بزرگی از تولید جهانی را به خود اختصاص دهد. آرژانتین و شیلی نیز در همین منطقه با ذخایر قابلتوجه، از اصلیترین صادرکنندگان فعلی لیتیوم هستند و شرکتهای بینالمللی در آنها سرمایهگذاری گستردهای کردهاند. در آسیا، چین با ترکیب منابع داخلی و کنترل زنجیره جهانی فرآوری، به قدرت بلامنازع صنعت لیتیوم تبدیل شده است. استرالیا با ذخایر بالا و بهرهوری بالا در استخراج، دومین تولیدکننده بزرگ جهان محسوب میشود. ایالات متحده، کانادا و مکزیک نیز با پروژههای جدید در حال تقویت حضور خود در بازار هستند. در قاره آفریقا، زیمبابوه و نامیبیا بهعنوان دو کشور نوظهور، مقصد سرمایهگذاران آسیایی شدهاند.

در مجموع، تمرکز ذخایر و فناوری در دست چند کشور باعث شده کنترل بازار لیتیوم نهفقط اقتصادی، بلکه ژئوپلیتیکی باشد. در این میان، کشورهایی مانند ایران، افغانستان و صربستان نیز با کشف ذخایر تازه، میتوانند به حلقه جدیدی از رقابت جهانی بپیوندند.

قدرت فناوری، نه فقط منابع

در بازار جهانی مواد معدنی حیاتی، دسترسی به ذخایر طبیعی بهتنهایی تعیینکننده نیست. فناوری تصفیه و زنجیره تأمین جهانی، قدرت واقعی کشورها را مشخص میکند. چین، با کنترل بیش از ۶۰ درصد بازار فرآوری عناصر نادر خاکی، توانسته جایگاه خود را بهعنوان رهبر بلامنازع این عرصه تثبیت کند. در مقابل، کشورهای پیشرفته غربی با سرمایهگذاری در فناوریهای بازیافت و جایگزین، بهدنبال کاهش وابستگی هستند. ایران اگر بخواهد سهمی واقعی در این رقابت داشته باشد، باید از سطح استخراج خام فراتر رود و به توسعه صنایع پاییندستی معدنی بیندیشد.

تنگنای زیرساخت و سرمایه

یکی از چالشهای اصلی در مسیر بهرهبرداری از مواد معدنی حیاتی در ایران، فقدان زیرساختهای صنعتی و سرمایهگذاری خارجی است. هزینه بالای اکتشاف، پیچیدگی فرآوری و ضرورت فناوریهای پاک باعث شده ورود بخش خصوصی دشوار باشد. در حالیکه کشورهای همسایه مانند عربستان و امارات با ایجاد صندوقهای معدنی مشترک و مشارکت شرکتهای آسیایی، در مسیر تبدیلشدن به مراکز جدید سرمایهگذاری مواد حیاتی حرکت میکنند، ایران هنوز درگیر مراحل بوروکراتیک صدور مجوز و تأمین منابع مالی داخلی است.

سیاستگذاری میان احتیاط و فرصت

دولت ایران در سالهای اخیر رویکرد محتاطانهای نسبت به بهرهبرداری از عناصر نادر خاکی اتخاذ کرده است. از یکسو، نگرانی درباره پیامدهای زیستمحیطی و تخریب منابع طبیعی وجود دارد؛ از سوی دیگر، بیتوجهی به توسعه فناوریهای استخراج میتواند کشور را از رقابت جهانی عقب براند. کارشناسان تأکید دارند که طراحی چارچوبی شفاف برای سرمایهگذاری مشترک با شرکتهای معتبر بینالمللی و انتقال فناوری، کلید اصلی ورود ایران به بازار جهانی است.

آیندهای میان انرژی و ژئوپلیتیک

در دهه پیشرو، نبرد بر سر مواد معدنی حیاتی تنها جنبه اقتصادی ندارد؛ بلکه به مسئلهای ژئوپلیتیکی تبدیل شده است. تسلط بر زنجیره تولید لیتیوم و عناصر نادر خاکی میتواند معادلات قدرت در خاورمیانه را تغییر دهد. ایران با موقعیت جغرافیایی ممتاز، نزدیکی به مسیرهای ترانزیتی اوراسیا و برخورداری از منابع متنوع، در صورت اتخاذ راهبردی هوشمندانه، میتواند از بازیگر خامفروش به شریک فناور در زنجیره جهانی تبدیل شود. اما تداوم تأخیر در توسعه صنعتی، خطر جاماندن از این رقابت جهانی را افزایش میدهد.